Guia fiscal 2021

Residentes em Portugal

Fundos de Investimento

- Fundos de Investimento Mobiliário nacionais (FIM)

- Fundos de Investimento Imobiliário nacionais (FII)

- Fundos de Investimento estrangeiros (FIE)

Fundos de Investimento Mobiliário nacionais (FIM)

Tratamento Fiscal

a) Rendimentos distribuídos (Categoria E) - os rendimentos distribuídos por FIM nacionais a pessoas singulares residentes em território português (quando esse rendimento é auferido fora do âmbito de uma atividade comercial, industrial ou agrícola) são considerados rendimentos de capitais (Categoria E) e estão sujeitos a retenção na fonte a título definitivo, à taxa liberatória de 28% (ou 22,4%, para residentes fiscais na Região Autónoma dos Açores).

b) Rendimentos do resgate de UPs (Categoria G) - os rendimentos decorrentes do resgate de UPs de FIM nacionais auferidos por pessoas singulares residentes em território português (quando esse rendimento é auferido fora do âmbito de uma atividade comercial, industrial ou agrícola), são considerados mais-valias ou menos-valias mobiliárias (Categoria G) e estão sujeitos a retenção na fonte a título definitivo, à taxa especial de 28% (ou 22,4%, para residentes fiscais na Região Autónoma dos Açores).

c) Rendimentos da transmissão onerosa de UPs (Categoria G) - os rendimentos decorrentes da transmissão onerosa de UPs de FIM nacionais auferidos por pessoas singulares residentes em território português (quando esse rendimento é auferido fora do âmbito de uma atividade comercial, industrial ou agrícola), são considerados mais-valias ou menos-valias mobiliárias (Categoria G) e estão sujeitos a IRS à taxa especial definitiva de 28% (ou 22,4%, para residentes fiscais na Região Autónoma dos Açores).

Sabia que

a) Em caso de opção pelo englobamento dos rendimentos, a tributação é efetuada às taxas progressivas de IRS aplicáveis aos restantes rendimentos (contrariamente às taxas fixas de 28% ou 22,4%). Neste caso, a retenção na fonte aplicada tem a natureza de imposto por conta. O exercício desta opção implica o englobamento da totalidade dos rendimentos auferidos na respetiva Categoria no ano em causa.

b) O saldo negativo entre as mais-valias e as menos-valias, apurado num determinado ano, pode ser reportado para os 5 anos seguintes, quando se opte pelo seu englobamento. Ao ser exercida esta opção, esse saldo negativo poderá ser deduzido a eventuais mais-valias futuras, obtidas num prazo de 5 anos (desde que, no ano em causa, efetue igualmente a opção pelo englobamento). Esta dedução opera por titular de rendimentos (i.e., as perdas não se comunicam entre os elementos do agregado familiar).

c) No caso de mais-valias ou menos-valias obtidas com a alienação de UPs de FIM nacionais, mesmo que não se opte pelo englobamento, há obrigação de reporte na declaração anual de IRS.

Preenchimento da Declaração de IRS

O preenchimento da declaração anual de IRS depende da categoria dos rendimentos obtidos, i.e., Categoria E (no caso de rendimentos distribuídos pelo FIM nacional) e Categoria G (no caso de rendimentos de mais-valias).

a) Rendimentos distribuídos - Apenas existe obrigação de reporte na declaração anual de IRS em caso de opção pelo englobamento destes rendimentos. Neste caso, os respetivos valores deverão ser reportados no Quadro 4B do Anexo E (Rendimentos de Capitais), através do Código E31, conforme imagem abaixo:

Neste quadro, além da natureza dos rendimentos (Código E31), deverá ser reportada a informação referente ao NIF da entidade devedora dos rendimentos (ou entidade registadora ou depositária, consoante o caso), ao titular dos rendimentos, ao montante bruto dos rendimentos auferidos no ano, e ao montante de retenção na fonte sofrida.

b) Mais-valias e menos-valias decorrentes de operações de resgate

Apenas existe obrigação de reporte na declaração anual de IRS em caso de opção pelo englobamento destes rendimentos. Neste caso, os respetivos valores deverão ser reportados no Quadro 10 do Anexo G (Mais-valias e outros incrementos patrimoniais), através do Código G31, conforme imagem abaixo:

Neste quadro, além do tipo de operação em causa (Código G31), deverá ser reportada a informação referente ao NIF do FIM nacional a que respeitam as UPs, ao montante do rendimento sujeito a tributação, ao montante de retenção na fonte aplicado no momento do resgate do FIM nacional, e ao NIF da entidade que efetuou a retenção na fonte dos rendimentos (entidade registadora ou depositária, consoante o caso).

c) Mais-valias e menos-valias decorrentes da transmissão onerosa de UPs

Nesta situação, independentemente de se optar ou não pelo englobamento das mais-valias e menos-valias obtidas por via da transmissão onerosa das UPs, há obrigatoriedade de reporte na declaração anual de IRS. Este reporte é feito no Quadro 09 do Anexo G (Mais-valias e outros incrementos patrimoniais), através do Código G22, conforme imagem abaixo:

Neste quadro, além do tipo de operação em causa (Código G22), deverá ser reportada a informação referente ao NIF do FIM nacional, à data e valor de realização e aquisição, e ao montante das despesas necessárias e efetivamente praticadas inerentes à aquisição e alienação das UPs. O campo "País da Contraparte" não é de preenchimento obrigatório e apenas deverá ser preenchido caso se conheça a residência da contraparte da operação (i.e., o país de residência do comprador das UPs).

Adicionalmente, em caso de opção pelo englobamento deverá ser indicado no Quadro 15 do Anexo G a opção, conforme imagem abaixo:

Veja como preencher passo a passo

Perceber as contas do IRS

Explicamos com exemplos práticos como funciona a tributação dos rendimentos dos vários produtos.

Fundos de investimento mobiliário nacionais

Tenho de declarar os ganhos realizados em fundos de investimento mobiliários nacionais?

A melhor forma de alcançar uma carteira de investimento diversificada é através do investimento em unidades de participação de fundos de investimento mobiliário. Através destes instrumentos financeiros, os investidores têm, desde logo, acesso a uma gestão profissional e especializada, pois toda a seleção de ativos é feita por um gestor; e depois conseguem alcançar uma exposição suficientemente abrangente a diferentes tipos de ativos financeiros e mercados, reduzindo assim o risco do investimento.

Nos fundos sediados em Portugal, o imposto sobre os ganhos alcançados (mais-valias) é retido na fonte no momento do resgate à taxa liberatória de 28%. Isto significa que quando o investidor obtém um ganho (o valor da unidade de participação na venda é superior ao valor da compra), esse montante é tributado na fonte à taxa liberatória de 28% e o imposto é retido pelo intermediário financeiro onde tem depositado as unidades de participação do fundo. O mesmo sucede no caso de haver lugar a uma distribuição de rendimentos pelo fundo.

Tal como sucede com as ações e as obrigações, tanto as mais-valias como as menos-valias realizadas com a alienação das unidades de participação dos fundos de investimento mobiliários têm de ser declaradas em sede de IRS. No caso dos rendimentos distribuídos pelos fundos de investimento mobiliário nacionais, estes só têm de ser declarados caso opte pelo englobamento destes rendimentos.

Mais-valias

Taxa de IRS de 28%

- Mais-valia: 10.000 € x 15% = 1.500 €

- Taxa de IRS: 28%

- IRS (Retenção na fonte): 1.500 € x 28% = 420 €

- Mais-valia líquida: 1.500 € - 420 € = 1.080 €

Em 2017, o António investiu 10.000 euros das suas poupanças num fundo de investimento mobiliário nacional. Após uma valorização de 15% no espaço de três anos, o António decidiu vender as unidades de participação que detinha do fundo, gerando uma mais-valia líquida de 1.080 euros, após uma retenção na fonte de IRS de 420 euros.

Fundos de investimento imobiliário nacionais (FII)

Tratamento Fiscal

a) Rendimentos distribuídos (Categoria F) - os rendimentos distribuídos por FII nacionais a pessoas singulares residentes em território português (quando esse rendimento é auferido fora do âmbito de uma atividade comercial, industrial ou agrícola) são considerados rendimentos prediais (Categoria F) e estão sujeitos a retenção na fonte a título definitivo, à taxa especial de 28% (ou 22,4%, para residentes fiscais na Região Autónoma dos Açores).

b) Rendimentos do resgate de UPs (Categoria G) - os rendimentos decorrentes do resgate de UPs de FII nacionais auferidos por pessoas singulares residentes em território português (quando esse rendimento é auferido fora do âmbito de uma atividade comercial, industrial ou agrícola), são considerados mais-valias ou menos-valias imobiliárias (Categoria G) e estão sujeitos a retenção na fonte a título definitivo, à taxa especial de 28% (ou 22,4%, para residentes fiscais na Região Autónoma dos Açores).

c) Rendimentos da transmissão onerosa de UPs (Categoria G) - os rendimentos decorrentes da transmissão onerosa de UPs de FII nacionais auferidos por pessoas singulares residentes em território português (quando esse rendimento é auferido fora do âmbito de uma atividade comercial, industrial ou agrícola) são considerados mais-valias ou menos-valias imobiliárias (Categoria G) e objeto de englobamento obrigatório, encontrando-se sujeitos às taxas progressivas de IRS aplicáveis aos restantes rendimentos.

Sabia que

a) Caso se opte pelo englobamento dos rendimentos distribuídos (Categoria F), a tributação é efetuada às taxas progressivas de IRS aplicáveis aos restantes rendimentos (contrariamente às taxas fixas de 28% ou 22,4%). Neste caso, a retenção na fonte sofrida tem a natureza de imposto por conta. O exercício desta opção implica o englobamento da totalidade dos rendimentos auferidos na respetiva Categoria no ano em causa.

b) O saldo das mais-valias e menos-valias obtidas com a alienação de UPs de FII nacionais (cujo englobamento é obrigatório), apenas é considerado em 50% do seu valor.

c) No caso de englobamento, o saldo negativo entre as mais-valias e as menos-valias, apurado num determinado ano, pode ser reportado para os 5 anos seguintes. Neste caso, poderá ser deduzido esse saldo negativo a eventuais mais-valias futuras, obtidas num prazo de 5 anos, se no em apreço efetuar a opção pelo englobamento. Esta dedução opera por titular de rendimentos (i.e., as perdas não se comunicam entre os elementos do agregado familiar).

Preenchimento da Declaração de IRS

O preenchimento da declaração anual de IRS depende da categoria de rendimentos obtidos, i.e., Categoria F (no caso de rendimentos distribuídos pelo FII nacional) e Categoria G (no caso de rendimentos de mais-valias).

a) Rendimentos distribuídos - Apenas existe obrigação de reporte na declaração anual de IRS em caso de opção pelo englobamento destes rendimentos. Neste caso, os respetivos valores deverão ser reportados no Quadro 7 do Anexo F (Rendimentos Prediais), através do Código E31, conforme imagem abaixo:

Neste quadro, deverá ser reportado a informação referente ao NIF do FII nacional a que respeitam as UPs, ao montante bruto dos rendimentos distribuídos, às importâncias retidas na fonte no momento da distribuição dos rendimentos, e ao NIF da entidade que efetuou a retenção na fonte do imposto.

b) Mais-valias e menos-valias decorrentes de operações de resgate de UPs - Apenas existe obrigação de reporte na declaração anual de IRS em caso de opção pelo englobamento destes rendimentos. Neste caso, os respetivos valores deverão ser reportados no Quadro 11B do Anexo G (Mais-valias e outros incrementos patrimoniais), através do Código G41, conforme imagem abaixo:

Neste quadro, além do tipo de operação em causa (Código G41), deverá ser reportada a informação referente ao NIF do FII nacional, ao montante dos rendimentos sujeitos a tributação, às importâncias retidas na fonte aquando do resgate das UPs, e ao NIF da entidade que efetuou a retenção na fonte do imposto.

c) Mais-valias e menos-valias decorrentes da transmissão onerosa de UPs - Nesta situação, as mais-valias e menos-valias obtidas por via da transmissão onerosa das UPs são de comunicação e englobamento obrigatórios, devendo o respetivo reporte ser feito no Quadro 11A do Anexo G (Mais-valias e outros incrementos patrimoniais), com o Código G40, conforme imagem abaixo:

Neste quadro, além do tipo de operação em causa (Código G40), deverá ser reportado ao NIF do FII nacional, à data e valor de realização e aquisição, e ao montante das despesas necessárias e efetivamente praticadas inerentes à aquisição e alienação das UPs.

Veja como preencher passo a passo

Perceber as contas do IRS

Explicamos com exemplos práticos como funciona a tributação dos rendimentos dos vários produtos.

Fundos de investimento imobiliário nacionais

Os fundos de investimento imobiliário nacionais oferecem uma fiscalidade mais vantajosa face aos fundos mobiliários nacionais?

Para os investidores que procuram diversificar as suas poupanças pelo mercado imobiliário, os fundos de investimento imobiliário são uma alternativa à compra direta de imóveis. Isto porque, por via de um investimento inferior ao que teriam de fazer para comprar um qualquer imóvel, podem adquirir unidades de participação de um destes fundos e ganhar exposição a um portefólio imobiliário diversificado de terrenos, apartamentos, moradias, lojas, centros comerciais e outros imóveis.

Tal como sucede nos fundos de investimento mobiliários nacionais, também nos fundos de investimento imobiliários a tributação sobre as mais-valias é aplicada à saída, isto é, no resgate das unidades de participação do fundo, de forma direta pelo intermediário financeiro segundo a aplicação de uma taxa liberatória de 28%. Caso o fundo proceda à distribuição de rendimentos, também esses montantes são sujeitos à retenção na fonte à taxa de 28%.

Mais-valia

Taxa de IRS de 28%

- Mais-valia ilíquida: 20.000 € x 10% = 2.000 €

- Taxa de IRS: 28%

- IRS (Retenção na fonte): 2.000 € x 28% = 560 €

- Mais-valia líquida: 2.000 € - 560€ = 1.440 €

Há quatro anos, o Pedro investiu 20.000 euros num fundo de investimento imobiliário nacional. Em 2020, o Pedro tomou a decisão de resgatar as unidades de participação do fundo, encaixando um ganho global de 10%, o equivalente a 2.000 euros. Contudo, sobre este valor foi aplicado uma tributação à taxa liberatória de 28% em sede de IRS, que lhe retirou 560 euros em imposto e gerou uma mais-valia líquida de 1.440 euros.

Fundos de Investimento estrangeiros (FIE)

Incluindo Exchange Traded Funds

Tratamento Fiscal

Rendimentos distribuídos (Categoria E) - os rendimentos distribuídos por FIE a pessoas singulares residentes em território português (quando esse rendimento é auferido fora do âmbito de uma atividade comercial, industrial ou agrícola) são considerados rendimentos de capitais (Categoria E) e estão sujeitos a retenção na fonte a título definitivo, à taxa liberatória de:

28%, quando residentes no Continente e Região Autónoma da Madeira;

22,4%, quando residentes na Região Autónoma dos Açores; ou

35%, caso os rendimentos sejam pagos ou colocados à disposição por FIE domiciliado em país, território ou região sujeitos a um regime fiscal claramente mais favorável.

Rendimentos de resgate e transmissão onerosa (Categoria G) - os rendimentos decorrentes do resgate e da transmissão onerosa de UPs de FIE auferidos por pessoas singulares residentes em território português (quando esse rendimento é auferido fora do âmbito de uma atividade comercial, industrial ou agrícola), são sujeitos a IRS à taxa especial definitiva de:

28%, quando residentes no Continente e Região Autónoma da Madeira;

22,4%, quando residentes na Região Autónoma dos Açores; ou

35%, caso os rendimentos sejam pagos ou colocados à disposição por FIE domiciliado em país, território ou região sujeitos a um regime fiscal claramente mais favorável.

Sabia que

a) Em caso de opção pelo englobamento destes rendimentos, a tributação é efetuada às taxas progressivas de IRS aplicáveis aos restantes rendimentos (contrariamente às taxas fixas de 28% ou 22,4%). Neste caso, a retenção na fonte aplicada tem a natureza de imposto por conta. O exercício desta opção implica o englobamento da totalidade dos rendimentos auferidos na respetiva Categoria no ano em causa.

b) O saldo negativo entre as mais-valias e as menos-valias, apurado num determinado ano, pode ser reportado para os 5 anos seguintes quando se opte pelo seu englobamento. Ao exercer esta opção, o contribuinte poderá deduzir esse saldo negativo a eventuais mais-valias futuras, obtidas num prazo de 5 anos (desde que, no ano em causa, efetue igualmente a opção pelo englobamento). Esta dedução opera por titular de rendimentos (isto é, as perdas não se comunicam entre os elementos do agregado familiar).

c) Os rendimentos obtidos no estrangeiro poderão ser sujeitos a tributação no país da fonte. Nesse caso, em Portugal, poderá ser solicitado um crédito pelo imposto pago no estrangeiro, isto é, à taxa de 28% aplicada em Portugal, poderá ser deduzido o imposto pago no país estrangeiro (até ao limite da taxa prevista numa convenção para evitar a dupla tributação ou, por inexistência desta, até ao limite do imposto devido em Portugal).

d) Os países, territórios ou regiões sujeitas a um regime fiscal claramente mais favorável constam de lista aprovada pela Portaria n.º 150/2004, de 13 de fevereiro.

Preenchimento da Declaração de IRS

a) Rendimentos distribuídos - Os rendimentos distribuídos por FIE deverão ser obrigatoriamente reportados na declaração anual de IRS, independentemente de se optar ou não pelo seu englobamento, no Quadro 8A do Anexo J (Rendimentos obtidos no estrangeiro), conforme imagem abaixo:

Neste quadro, além da natureza do rendimento, deverá ser reportada a informação referente ao país da fonte dos rendimentos, ao montante bruto dos rendimentos, ao montante de imposto pago no país da fonte, ao código do país que efetuou a retenção na fonte e respetivo montante de imposto retido, ao NIF português da entidade que procedeu à retenção na fonte e respetivo montante de imposto retido, se aplicável.

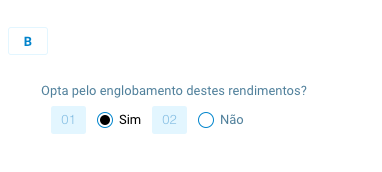

Adicionalmente, deverá ser indicado no Quadro 8B a opção (ou a não opção) pelo englobamento destes rendimentos, conforme imagem abaixo:

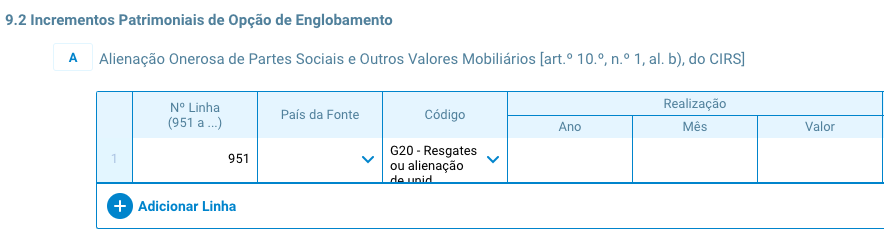

b) Mais-valias e menos-valias decorrentes de operações de resgate e transmissão onerosa de UPs - As mais-valias e menos-valias decorrentes de operações de resgate e/ou transmissão onerosa de UPs em FIE deverão ser obrigatoriamente reportadas na declaração anual de IRS, independentemente de se optar ou não pelo seu englobamento. O reporte deverá ser feito no Quadro 9.2.A do Anexo J (Rendimentos obtidos no estrangeiro), através do código G20, conforme imagem abaixo:

Neste quadro, além da natureza dos rendimentos (Código G20), deverá ser reportada a informação referente ao país da fonte dos rendimentos, à data e valor da realização e aquisição da operação, ao montante das despesas necessárias e efetivamente praticadas, inerentes à aquisição e alienação das UPs, e ao montante de imposto pago no estrangeiro.

O campo "País da Contraparte" não é de preenchimento obrigatório e apenas deverá ser preenchido, caso o contribuinte conheça a residência da contraparte da operação (isto é, o país de residência do comprador das UPs).

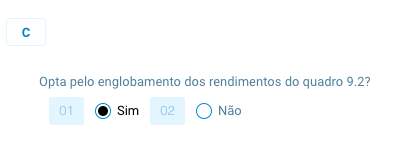

Adicionalmente, deverá ser indicado no Quadro 9.2.C a opção (ou a não opção) pelo englobamento destes rendimentos, conforme imagem abaixo:

Veja como preencher passo a passo

Perceber as contas do IRS

Explicamos com exemplos práticos como funciona a tributação dos rendimentos dos vários produtos.

Fundos de Investimento Estrangeiros

Tenho de declarar os ganhos realizados em fundos de investimento estrangeiros?

A melhor forma de alcançar uma carteira de investimento diversificada é através do investimento em unidades de participação de Fundos de Investimento Estrangeiro. Através destes instrumentos financeiros, os investidores têm, desde logo, acesso a uma gestão profissional e especializada, pois toda a seleção de ativos é feita por um gestor; e depois conseguem alcançar uma exposição suficientemente abrangente a diferentes tipos de ativos financeiros e mercados, reduzindo assim o risco do investimento.

A fiscalidade dos fundos de investimento estrangeiros é diferente da praticada nos fundos nacionais. Desde 2015 que a tributação passou a ser idêntica à das ações, isto é, as mais-valias geradas não são alvo de retenção na fonte mas têm de ser declaradas. Desta forma, o saldo global de mais e menos-valias de todos os ativos financeiros que o investidor tenha realizado (ações, obrigações e fundos de investimento) será tributado à taxa especial de 28%.

Já no caso de haver lugar a uma distribuição de rendimentos por parte dos Fundos de Investimento Estrangeiros, estes são sujeitos à retenção na fonte por via da aplicação de uma taxa liberatória de 28%.

Mais-valias

Taxa de IRS de 28%

- Mais-valia: 5.000 € x 50% = 2.500 €

- Taxa de IRS: 28%

- IRS: 2.500 € x 28% = 700 €

- Mais-valia líquida: 2.500 € - 700 € = 1.800 €

Em 2016, o Carlos investiu 5.000 euros num fundo de investimento estrangeiro de ações. Após uma valorização global de 50% do fundo, o Carlos vendeu as unidades de participação que detinha do fundo. Este investimento valeu-lhe uma mais-valia de 2.500 euros, que terá de ser declarada, estando assim sujeita à tributação de uma taxa especial de 28%, no valor de 700 euros, o que se traduz numa mais-valia líquida de 1.800 euros.